A Petrobras divulgou, na madrugada de hoje (28), as demonstrações contábeis do terceiro trimestre de 2014, que mostram um lucro líquido de R$ 3,084 bilhões.

O balanço foi aprovado pelo Conselho de Administração da companhia que, depois de mais de sete horas de reunião, não chegou, no entanto, a um consenso para definir as perdas sofridas pela estatal em decorrência dos desvios de recursos em suas contas, constatados pela Operação Lava Jato.

O balanço não foi auditado pela empresa independente responsável, mas ainda assim foi divulgado com o objetivo, segundo nota da empresa, de atender a “obrigações da companhia (covenants) em contratos de dívida e facultar o acesso às informações aos seus públicos de interesse”. Com isso, a estatal cumpre o compromisso de informar ao mercado e agir com transparência em relação aos eventos recentes no âmbito da Operação Lava Jato.

O lucro líquido, segundo a Petrobras, foi decorrente da maior produção de petróleo e Líquido de Gás Natural (LGN), que cresceu 6% no período – 118 mil barris/dia.

Fonte: Agência Brasil

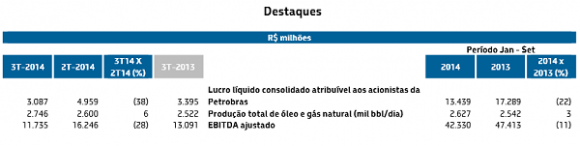

A Companhia apresentou lucro líquido de R$ 3.087 milhões no 3T-2014, tendo como principais fatores:

• Maior produção de petróleo e LGN no país (6%, 118 mil barris/dia) decorrente da entrada em operação e do ramp-up das Unidades Estacionárias de Produção (UEPs) e FPSOs Cidade de São Paulo, Cidade de Itajaí, Cidade de Paraty, P-63, P-55, P-62 e P-58, além do início dos Testes de Longa Duração de Iara Oeste e Tartaruga Verde.

• Maior exportação de óleo (134%, 185 mil barris/dia), em função da maior produção e da realização de exportações que estavam em andamento em 30 de junho no país.

• Maior produção de derivados (1%, 24 mil barris/dia) decorrente da maior utilização do parque de refino (FUT de 100%) e da maior utilização de produtos intermediários.

• Reconhecimento da contingência ativa (R$ 820 milhões), além de sua respectiva atualização monetária (R$ 1.357 milhões), referentes ao recolhimento indevido de PIS e COFINS sobre receitas financeiras no período de fevereiro de 1999 a dezembro de 2002.

• Aumento da estimativa da vida útil econômica dos equipamentos e outros bens devido à revisão realizada pela Companhia, reduzindo a depreciação em R$ 1.688 milhões.

• Baixa dos valores relacionados à construção das refinarias Premium I (R$ 2.111 milhões) e Premium II (R$ 596 milhões), em razão da descontinuidade desses projetos.

• Depreciação de 11,3% do Real em relação ao Dólar sobre a exposição passiva líquida em dólar, parcialmente compensada pela apreciação de 7,7% do Dólar em relação ao Euro e de 5,2% do Dólar em relação à Libra, sobre as exposições passivas líquidas nessas moedas.

Leia abaixo a nota com os comentários da nossa presidente Maria das Graças Silva Foster aos acionistas e investidores:

Como é de notório conhecimento, a Petrobras enfrenta um momento único em sua história. Em março de 2014, a “Operação LavaJato”, deflagrada pela Polícia Federal com o objetivo de investigar suspeitas de lavagem de dinheiro, alcançou a Petrobras com a prisão do ex-diretor de Abastecimento da Companhia

Paulo Roberto Costa, que está sendo investigado pelos crimes de corrupção, peculato, dentre outros.

No dia 13/11/14, em consequência dos fatos e provas produzidos no âmbito da Operação Lava Jato, a Petrobras postergou a divulgação dos resultados do 3T-2014. Em suma, os depoimentos aos quais a Petrobras teve acesso revelaram a existência de atos ilícitos, como cartelização de fornecedores e recebimentos de propinas por ex-empregados, indicando que pagamentos a tais fornecedores foram indevidamente reconhecidos como parte do custo de nossos ativos imobilizados, demandando, portanto, ajustes.

Entretanto, concluímos ser impraticável a exata quantificação destes valores indevidamente reconhecidos, dado que os pagamentos foram efetuados por fornecedores externos e não podem ser rastreados nos registros contábeis da Companhia.

Em face da impraticabilidade de identificar os pagamentos indevidos de forma correta, completa e definitiva, e da necessidade de corrigir esse erro, a Companhia decidiu lançar mão de duas abordagens: (i) diferença entre o valor justo (fair value) de cada ativo e seu valor contábil e (ii) quantificação do sobrepreço decorrente de atos ilícitos usando informações, números e datas revelados nos depoimentos e termos de colaboração premiada no âmbito da Operação Lava Jato.

Os ativos selecionados para avaliação do valor justo somam R$ 188,4 bilhões, praticamente 1/3 do ativo imobilizado total da Petrobras (R$ 600,1 bilhões) e tiveram, como referência, os contratos firmados entre a Petrobras e as empresas citadas na “Operação Lava Jato” entre 2004 e abril de 2012.

A avaliação foi realizada por firmas globais reconhecidas internacionalmente como avaliadores independentes, abrangendo 81% do ativo total avaliado. A análise dos outros 19% foi realizada pelas equipes técnicas da Petrobras, porém com total consistência metodológica e de premissas com o trabalho realizado pelos avaliadores independentes.

No entanto, o amadurecimento adquirido no desenvolvimento do trabalho tornou evidente que essa metodologia não se apresentou como uma substituta “proxy” adequada para mensuração dos potenciais pagamentos indevidos, pois o ajuste seria composto de diversas parcelas de naturezas diferentes, impossível de serem quantificadas individualmente, quais sejam, mudanças nas variáveis econômicas e financeiras (taxa de câmbio, taxa de desconto, indicadores de risco e custo de capital), mudanças nas projeções de preços e margens dos insumos, mudanças nas projeções de preços, margens e demanda dos produtos comercializados, mudanças nos preços de equipamentos, insumos, salários e outros custos correlatos, bem como deficiências no planejamento do projeto (engenharia e suprimento).

O resultado das avaliações indicou que os ativos com valor justo abaixo do imobilizado totalizaram R$ 88,6 bilhões de diferença a menor. Os ativos com valor justo superior totalizaram R$ 27,2 bilhões de diferença a maior frente ao imobilizado.

Decidimos não utilizar a metodologia da determinação do valor justo como “proxy” para ajustar os ativos imobilizados da Companhia devido à corrupção, pois o ajuste seria composto de elementos que não teriam relação direta com pagamentos indevidos. Assim, aprofundaremos outra metodologia que tome por base valores, prazos e informações contidos nos depoimentos em conformidade com as exigências dos órgãos reguladores (CVM e SEC), visando a emissão das demonstrações contábeis revisadas.

Quanto aos resultados deste 3º trimestre de 2014, nosso lucro operacional foi de R$ 4,6 bilhões, 48% abaixo do realizado no 2º trimestre (R$ 8,8 bilhões). Essa redução é explicada, principalmente, por gastos com o Acordo Coletivo de Trabalho (R$ 1,0 bilhão), pelo pagamento do acordo com a Bolívia para importação do gás natural (R$ 0,9 bilhão) e pelas baixas no ativo referente aos Projetos Premium I e II (R$ 2,7 bilhões). Por outro lado, a maior produção de petróleo e consequente exportação agregaram R$ 2,4 bilhões ao resultado operacional deste 3º trimestre em relação ao trimestre anterior.

O lucro líquido totalizou R$ 3,1 bilhões, 38% abaixo dos R$ 5,0 bilhões no 2º trimestre, refletindo o menor lucro operacional.

Quanto à projeção do fluxo de caixa e liquidez da Companhia, é importante ressaltar que a posição de caixa da Petrobras e sua capacidade de geração operacional não será afetada por ajustes decorrentes da “Operação Lava Jato” ou de qualquer outro relacionado ao valor dos seus ativos.

Temos sido diligentes na implementação de ações que nos permitem afirmar que não necessitaremos recorrer a novas dívidas no ano de 2015 em função dos fatores que favorecem nosso fluxo de caixa, os quais estão descritos a seguir.

Em primeiro lugar, a Companhia reafirma a manutenção da política de preços de diesel e gasolina não repassando a volatilidade do mercado internacional, o que, na situação atual, favorece excepcionalmente o caixa. Nosso patamar atual de produção de petróleo e derivados nos assegura o mesmo patamar de geração operacional, mesmo com o preço do barril de petróleo Brent variando entre US$ 50/bbl e US$ 70/bbl.

Quanto à nossa produção de petróleo no Brasil, planejamos crescer 4,5% (+/- 1 p.p.) no ano de 2015 frente ao ano anterior. O fato é que 2015 dá sequência aos eventos de 2014, quando adicionamos quatro novas plataformas que agora estão em curva de ramp-up e aumentamos nossa frota de PLSV de 11 para 19 navios. Assim, a produção será sustentada pela interligação de 69 poços produtores e injetores e pela entrada em operação da P-61/TAD (Papa-Terra) no 1º trimestre e do FPSO Cidade de Itaguaí (campo de Iracema Norte) no 4º trimestre desse ano.

Assim, esperamos ter uma geração operacional (incluindo pagamento de impostos, antes dos juros, dividendos e amortizações) entre US$ 28 bilhões e US$ 32 bilhões em 2015, considerando patamares de Brent entre US$ 50/bbl e US$70/bbl e taxa de câmbio entre R$ 2,60/US$ e R$ 2,80/US$. Também consideramos que teremos à disposição garantias da União Federal para os recebíveis do Setor Elétrico, que permitirão a negociação desses créditos no mercado bancário.

No que tange aos investimentos, estamos reduzindo o ritmo de alguns projetos, principalmente aqueles com baixa contribuição ao caixa nos próximos dois anos, de forma que nosso orçamento fique no patamar de US$ 31 bilhões a US$ 33 bilhões neste ano de 2015.

Nosso portfólio de ativos também indica oportunidades de desinvestimentos em 2015, com potencial de contribuição ao caixa em níveis próximos aos realizados em 2014. A implementação desses desinvestimentos dependerá, naturalmente, da evolução das condições de mercado.

Importante ressaltar, nossa posição de Caixa vem sendo favorecida pela forte redução do preço do Brent nos últimos 3 meses e possui folga em relação aos valores que julgamos suficientes para manter nossas operações com a liquidez necessária ao longo do ano.

Continuamos trabalhando para produzir as demonstrações financeiras revisadas pelo Auditor Externo (PwC) no menor tempo possível, não apenas em relação aos ajustes nas demonstrações contábeis, mas também à necessidade de aprimoramento dos nossos controles internos.

Destaco a posse do nosso diretor de Governança, Risco e Conformidade, João Adalberto Elek Júnior no dia 19 de janeiro passado. João Elek foi escolhido entre profissionais de mercado com notório reconhecimento de competência na área de Governança. Ele passou por processo seletivo conduzido pela empresa Korn Ferry, especializada em seleção de executivos, foi eleito de uma lista tríplice apresentada ao Conselho de Administração da Petrobras e deverá permanecer no cargo por três anos, período que pode ser renovado.

Assim, quero aqui reafirmar nosso compromisso com a superação desses desafios. Estamos dando plena condição para que as investigações em curso, sejam as internas, sejam as externas, caminhem livremente, sem qualquer barreira. Somos transparentes com vocês, nossos acionistas e investidores. Trabalhamos para que, no futuro próximo, nossa companhia seja reconhecida por seus métodos de governança e controles internos com a mesma excelência que tem sido reconhecida ao longo dos anos por sua capacidade técnica e operacional.

Fonte: Blog Fatos e Dados